Régóta dúl a vita, milyen végrehajtási modellel dolgozó bróker az előnyösebb. Vizsgáljuk most meg ezt a kérdést a 2015-ös CHF árfolyamgát eltörlés fényében.

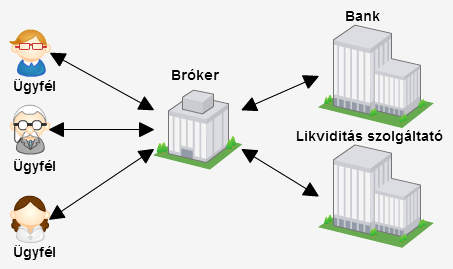

Market maker vagy ECN? Sokakban felmerült már ez a kérdés. Aki esetleg még nem sejti miről is lesz szó, annak következzen egy kis technikai leírás, hogyan működnek a brókerek. A bróker nem más, mint egy közvetítő az ügyfél és a piac többi szereplője között. Összegyűjti az ügyfelek megbízásait, és kisebb nagyobb csomagokban továbbítja azokat a bankok, likviditás szolgáltatók, stb. felé. Vagy nem, de ne szaladjunk ennyire előre.

ECN / STP végrehajtás esetén minden ügyfélmegbízás továbbításra kerül a bankok és likviditás szolgáltatók felé. Ez volt az elmúlt évek slágermodellje. Azzal érveltek mellette, hogy így nem alakul ki érdekellentét a bróker és az ügyfél között. A bróker sosem áll az ügyfél tranzakciójának ellentétes oldalára, azaz nem fogad ellene. Megelégszik azzal a kis haszonnal, amit a vételi és eladási ár különbözetén keres.

A marker maker cégek ezzel szemben az ügyfeleik tranzakcióját csak részben továbbítják, azt is csak fedezés miatt, a kockázatuk csökkentése érdekében. Ami az ügyfélnek veszteség, az nekik nyereség. A házon belül maradó kötések miatt, az ügyfelek vesztesége az ő nyereségük. Ezért különösebben meg sem kell erőltetniük magukat, hiszen az ügyfelek maguktól is elvesztik a befektetéseik jelentős részét. Aki erre nem hajlandó magától, arra picit rásegítenek apró trükkökkel, ha így is nyereséges marad az illető, akkor pedig egyszerűen eltanácsolják.

Mi történt az árfolyamgát eltörlésekor? Szó szerint eltűnt a likviditás a piacról, szinte senki nem volt hajlandó árat jegyezni a másiknak, egy bizonytalan jövőjű devizában. Szakadt is az ár percek alatt közel 4000 pipet. Közvetített volna az ECN bróker, csak nem volt kinek, leálltak a jegyzések. Mire pedig újra elindultak már rég messze járt az ár a korábban megszokott árszintektől.

Az ügyfelek három év alatt hozzászoktak, hogy majd az SNB beavatkozik az 1,2-es EUR/CHF árfolyamnál. Eddig is így tettek, és továbbra is ezt ígérték. Jó üzletnek tűnt itt bevásárolni, ezt tette az OTP egyik legnagyobb befektetési alapja a Supra is. De most bizony bekövetkezett az, amire nem számítottak, az SNB elengedte a gyeplőt.

Szóval az ECN brókerek percek alatt buktak 10, esetleg 100 millió dollárokat is, mert az árjegyzés visszatértével azonnali elszámolási kötelezettségük lett a likviditást nyújtó partnereik felé. Akik egy percet sem haboztak, és a nyitott tranzakciók fedezetét rögtön lekapták a brókerek számláiról. Ők ezzel szemben nem tudták azonnal zárni az ügyfeleik pozícióit. A rengeteg spekulációs CHF pozíció stopja nem tudott időben aktiválódni. A 4000 pipes mozgás, és a magas tőkeáttétel pedig kivégzett minden számlát. Nem csak egyszerűen elfüstöltek a betétek, hanem egyenesen negatívba fordultak az egyenlegek. Sok bróker nagy bajba is került emiatt. Tőlük ugye már levonták a partnereik a pénzt. Ők ezt hogy fogják behajtani az ügyfeleken?

A Saxo bank ügyfelei csütörtökön még szerencsésnek érezhették magukat, hogy bár rosszabb helyen ugyan, de látszólag aktiválódtak a stop megbízásaik. A bankárok viszont úgy gondolták, hogy a laza 100 millió dolláros veszteségüket megpróbálják velük kifizettetni. Péntek reggelre minden CHF-ben érintett ügyfelük tranzakcióját felülbírálták, és utólag sokkal rosszabb teljesülési árakat határoztak meg nekik. A legtöbbjüktől most az eredeti tőkéjük többszörösét meghaladó befizetéseket követelnek.

Mások azonnal átlátták a helyzetet, és még aznap csődvédelmet kértek (Alpari). Egyeseknek ehhez kellett pár nap (LQD Market), és volt aki szerencsésnek mondhatta magát, mert gyorsan megtámogatták háromszáz millió dollárral, hogy tovább tudjon működni (FXCM). Röviden, az ECN brókerek most nagyon megsz....ták.

Ezzel szemben a market makerek nagyot kaszáltak. Hogyan? A házon belül tartott kötések, amikkel csak az ügyfeleik felé kellett elszámolniuk, egyszerűen az ölükbe hullottak. Valamekkora fedezet persze ezek mögött is biztos volt, de ez nem lehetett jelentős tétel. Az IronFX például büszkén számolt be arról, hogy az ominózus napon 15 millió dollár nyereséget ért el. (Belső információk alapján, azért egy jobb napon is összehoznak 5 milliót a dealingben.) Ezek után "nagyvonalúan" még el is engedték a negatívba futott számlák tartozásait.

Hogy jobban megértsd a dealing desk működését, nézd meg a következő kis videót! A dolog pikantériája, hogy az animációt épp az az FXCM készítette, aki maga is hajszál híján belebukott az ECN modellbe. :)

Az én véleményem eddig is az volt, hogy amíg ott teljesülnek a megbízásaim ahol én szeretném, amíg nem tapasztalok az ár manipulációjára utaló jeleket, és amíg rendesen kifizetik a nyereséget, addig engem nem különösebben érdekel, hogy ki áll a tranzakcióim másik oldalán. Ha ehhez még hozzáveszem, hogy egyre több cég fog ezek után negatív számlaegyenleg elleni védelmet is kínálni, akkor könnyen elképzelhető, hogy a következő pár év slágermodellje már a market maker modell lesz.

Forrás: forexklub.hu