A kereskedő tevékenységét hűen tükrözi a hozamgörbéje. Mégis, amikor szóba kerül ez a téma, sokan csak szemérmesen hallgatnak.

A nagy többség még a saját kereskedéseinek az alapvető statisztikai sarokszámaival sincs tisztában, ha esetleg ezekről kérdezik. Ez a cikk a számlatörténetekről, és az ezekből levonható következtetésekről fog szólni.

Pozitív, és meredeken emelkedő hozamgörbe. Szinte mindenki erről álmodik. Ilyenekkel adják el a legújabb kereskedő robotokat, a gyors meggazdagodást ígérő pár napos tanfolyamokat, vagy a professzionálisnak hirdetett számlakezelő szolgáltatásokat. Rövid időn belül extra profit, szinte nulla visszaeséssel. Sajnos egy laikusnak ennyi elég is, hogy bedőljön. Az emberi mohóságra, és kapzsiságra építenek. Egy ilyen görbe látványa legtöbbször már elég, hogy beindítsa az illető fantáziáját. Gondolatban már költi is a még meg sem keresett milliókat. Közben meg észre sem veszi, hogy pont ő az, aki másokat készül gazdagítani a nehezen megkeresett pénzével.

Az első és legfontosabb szabály a hozamgörbékkel, múltbéli kötéslistákkal kapcsolatban: nagyon könnyen manipulálhatóak. Kedvenceim például a weboldalakon fellelhető oszlop diagramok, alattuk meg számok, a havonta elért állítólagos eredményekkel. Ezeket soha, sehol nem lehet leellenőrizni, hogy valósak-e. Ugyanilyenek az emelkedő vonalakat ábrázoló képek. Következő, a kereskedő programokból kimenthető kimutatások. Rendszerint valamilyen szerkeszthető formátumban vannak (html, xls, txt, stb.). Szintén nem nehéz manipulálni őket, vagy egy teljesen fiktívet gyártani. Egy fokkal már jobbak az internetes statisztikai weboldalak, melyek célja, hogy a feltöltött adatok alapján a felhasználó könnyen összesítést készíthessen a kereskedéseiről, és akár publikálhassa is a kapott eredményeket az interneten. Mindegyikük képes hitelesítést is végezni. Legtöbbször a számla olvasási jelszavának birtokában visszaellenőrzi, hogy a feltöltött adatok egyeznek-e a bróker szerverén találhatóval. Hitelesítés hiányában viszont ezek sem tekinthetőek hiteles, és megbízható forrásnak.

Marad az, hogy a számlatulajdonos betekintés enged a számlájára valamilyen formában. Olvasási jelszót ad, vagy képernyőmegosztás útján betekintést enged a monitorára. Esetleg személyesen találkozol vele, és a saját gépén megmutatja az eredményeit. Erre viszont a legritkább esetben fog sor kerülni. :)

A megkötött üzletek nem csak nyereségben, hanem veszteségben is zárulhatnak. Ha egy számlatörténetben nincsenek veszteséges kötések, akkor az két dolog miatt lehet:

- Annyira jó a kereskedő, hogy egyszerűen nem tud hibázni, folyton mázlija van, és a piac állandóan arra megy, amerre ő gondolja. Esetleg ő maga képes befolyásolni a piac mozgását. (elég valószerűtlen)

- A veszteséges kötések nincsenek lezárva, abban a reményben, hogy egyszer majd valamikor a jövőben nyerőbe fordulnak. (sokkal jellemzőbb)

Legutóbb fél órát röhögtem azon, amikor egy számlakezelő cég a stop nélküli, masszív lebegő vesztőben álló pozícióit csak munka alatt álló tételnek titulálta. Sokszor elfelejtik feltüntetni a nyitott pozíciókat, mondván, nehogy mások másolhassák azokat. Vagy rosszabb esetben szándékosan titkolják őket, nehogy kiderüljön, hogy a realizálatlan lebegő veszteség már el is vitte a számla jelentős részét. Pár éve a QuantumXXL számlakezelő is hasonló módszert alkalmazott, amíg meg nem unta a bróker, és be nem zárta az egész boltot. Likvidálta a kezelt számla összes pozícióját, realizálta a lebegő veszteségeket, és megpróbálta szétosztani az ügyfelek közt, akik így azonnal 60-80% veszteséget szenvedtek el.

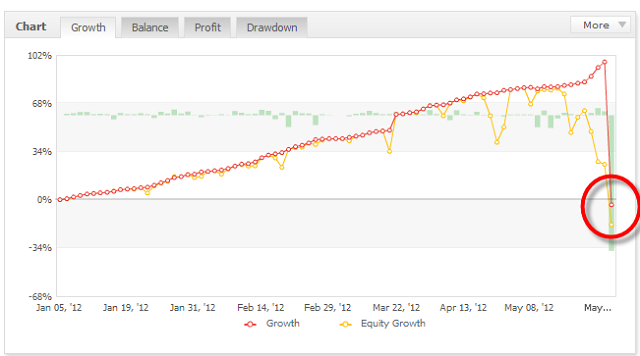

Két paraméter: balance és equity. Előbbi csak a lezárt kötések eredményét, utóbbi a lezárt, és a még futó tranzakciók eredőjét mutatja. Tehát hiába látsz egy szép balance görbét, ha nem ismered a még nyitott pozíciók lebegő eredményét. A két görbe akár jelentős mértékben is eltávolodhat egymástól, és az eltávolodás irányából az alábbi következtetéseket vonhatjuk le az alkalmazott kereskedési módszerrel kapcsolatban:

Az equity vonala időnként mélyen beesik a balance értéke alá, majd a balance jelentősebb csökkenése nélkül visszatér hozzá, amikor lezárásra kerülnek a nyitott pozíciók. Azt jelenti, hogy a kereskedő időnként jelentős lebegő veszteségekbe keveredik. A nem realizált lebegő vesztesége kiteheti a teljes számlaméretének 20-30%-át is, vagy akár még ennél is többet. A kereskedő nem hajlandó realizálni a vesztő pozíciót, inkább hígítja a portfólióját. Jellemzően egyre csak növeli a kötésméreteket, hogy az átlagár minél közelebb kerüljön az aktuális árhoz. Írtam korábban egy cikket erről a kereskedési módszerről. Előbb-utóbb pedig elő fog fordulni, hogy nem lesz elég a margin, és túl sok ideig megy a kereskedő ellen az árfolyam. Te vállalnál minimális nyerőkért ilyen nagymértékű kockázatot?

Az equity vonala fölfelé is eltávolodhat az egyenlegtől. Ez a szerencsésebb eset, mert ilyenkor a kereskedő képes jelentős pozitív lebegő nyereségbe kerülni, és azt huzamosabb ideig meg is tartani. Nem akar a csúcsokon kiszállni, hanem valamilyen követési módszerrel biztosítja a lebegő profit egy részét. Utazik a számára kedvező irányú mozgással, amíg csak tud. Képes kisebb korrekciókat kiülni, miközben valamennyit visszaenged a lebegő nyereségből, abban bízva, hogy a korábbi mozgás képes lesz erőre kapni, és megújulni. Sokszor pozíció sorokat is épít, visszakockáztatva a lebegő nyereséget. Azután realizál, ha már nem látja a folytatódás lehetőségét, vagy ki nem üti a profitvédő stop. A maximális lebegő profithoz képest kisebb összeget realizál, ezért tér vissza az equity vonala lefelé a balance görbéhez.

A kockázatkezelés egyik lehetséges módja, ha stop loss megbízást alkalmazunk. Ez az az árszint, ahol a számunkra kedvezőtlen irányban haladó pozíciótól megszabadulunk. Helye, a vállalt kockázat mértéke és a pozíció mérete alapján előre meghatározott. Nem rejtett stop, nem mentális stop, hanem a brókerhez beadott függő megbízás. Teljesülése még ebben az esetben sem garantált 100%-ig, de legalább lesz mire hivatkozni, ha reklamálni szeretnénk. Ha egy olyan számlatörténetet látok, ahol ezt nem alkalmazzák, és más módon sem próbálják meg korlátozni a veszteség mértékét, pl. ellentétes (hedge) pozíció, akkor ott a teljes számla mérete a vállalt kockázati szint. Bármikor bekövetkezhet olyan előre nem látható esemény, ami a magas tőkeáttétel miatt katasztrofális veszteséget eredményezhet. Elég csak visszaemlékezni a 2011-es Japán földrengésre, és az azt követő atombalesetre, vagy a svájci jegybank 2015-ös árfolyamgátjának eltörlésére.

Ha a vizsgált rendszer a kereskedési tőke csak kis részét kockáztatja üzletkötésenként, és megfelelő számú tranzakciót hajtottunk már végre vele ahhoz, hogy statisztikát készíthessünk, akkor érdemes megvizsgálni az egymást követő veszteséges üzletkötések számát. Ha egy-egy üzleten nem kockáztatunk, csak 2%-ot, és a múltban legfeljebb 8 db vesztő üzletkötés követte egymást zsinórban, akkor várhatóan csak 16%-os visszaesésre kell felkészülnünk. Ez a szám fogja nekünk megadni a várható visszaesés, azaz a drawdown (DD) mértékét. Egyénenként változó, hogy kit, mekkora összeg elvesztése érinti kellemetlenül. Van aki keveset, és van aki többet mer kockáztatni. Ezek alapján személyre szólóan kell belőni az üzletkötésenként vállalt kockázati szintet.

A találati arányt sokan nagyon fontosnak tartják. Ez a szám mutatja meg a nyereséges, és veszteséges üzletkötéseink arányát. Az igazság az, hogy alacsony találati aránnyal is lehet nyereséges egy kereskedési rendszer, és magas találati aránnyal is lehet veszteséges. Önmagában ennek az adatnak az ismerete nem ad kellő információt. Ehhez még ismernünk kellene azt is, hogy mennyit nyerünk, amikor igazunk van, és mennyit vesztünk, ha nincs. Kétségtelen viszont, hogy mentális szempontból könnyebb üzemeltetni egy magasabb találati arányú rendszert, ahol az egymást követő vesztő sorozatok száma alacsony. A profit tényező, más néven profit factor, az összes nyereség és az összes veszteség hányadosa. Ha értéke nagyobb mint 1, akkor többet nyertünk, mint vesztettünk a kereskedéseink során. Ha nincs vesztes kötés, akkor profit factor sem számítható, mivel a nullával való osztás nem lehetséges.

A payoff ratio az átlagos nyerők, és az átlagos vesztők hányadosa. Az egyik legfontosabb mérőszám. Ha az átlagos vesztő kötések ötször akkorák, mint az átlagos nyerők, azaz a payoff ratio 1/5=0,2, akkor egy veszteséges ügyletet csak öt nyereséges tud ellensúlyozni. Ellenben ha ez az arány 5/1=5, azaz átlagosan ötször annyit nyersz egy üzleten, mint amennyit vesztesz, akkor egy nyereséges üzlet akár öt veszteségest is fedez. Minél magasabb a payoff ratio, annál kisebb a csődkockázat, ezt Birger Schäfermeier is részletesen kifejti a könyvében.

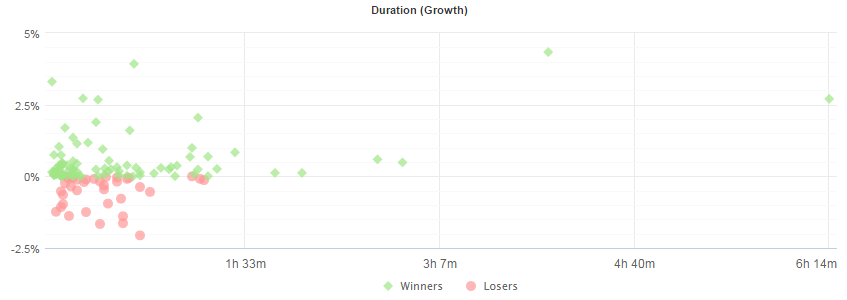

Ezt az információt már társíthatjuk a találati aránnyal, a két adat együtt már nagyon sokat elárul a kereskedésünkről. Alacsony payoff értéknél magas találati arányra van szükségük a nyereségességhez, míg magas payoff értéknél elég egy szerényebb találati arány is. Egyes vélemények szerint kár energiát ölni a magas találati arány hajszolásába, helyette inkább törekedjünk a minél magasabb payoff érték elérésére. Legyünk képesek az átlagos egységnyi kockázathoz képest többszörös profitok elérésére. Az igazán jó eloszlási képeken, ahol az egyes pozíciók nyereségei és veszteségei vannak ábrázolva, azt látjuk, hogy a vesztők viszonylag korán és kis veszteségnél el vannak vágva. A legtöbb nyerő és vesztő közel azonos mértékű, sok pozíció nullában záródik, viszont néhány jelentősebb nyerő az egész egyenleget képes nyereségbe billenteni, akár 50%-os találati arány esetén is.

(a képhez tartozó találati arányok: longs won: 66%, shorts won: 78%)

Milyen a jó hozamgörbe? Mindenkinek más lehet az igénye és az elvárása. Én a magam részéről inkább előnyben részesítem a szerényebb, de stabil emelkedést, mint a rövid időn belül elért extrém profitnövekedést. Legyen kicsi a relatív DD, azaz a profit visszaesés, de társuljon hozzá érdemi hozamnövekedés. Mentálisan 70% körüli találati aránynál érzem magam komfortosan, a profit factorom 2,5-4 között szokott alakulni, a payoff ratio pedig 3-4 között. Bőven van még hová fejlődnöm. :)

Forrás: Forex Klub